Δημογραφικό, Αστυφιλία, αναδιάρθρωση Ελληνικής οικονομίας και τόνωση πρωτογενούς τομέα, αυτά είναι τα σοβαρά προβλήματα αλλά κάποιοι προτάσουν την συμπεριληπτικότητα και τα 62 φύλλα, γνωστά πράγματα αυτά.

Όπως γερνάει ο πληθυσμός της Ελλάδας, έτσι μεγαλώνει και ο μέσος όρος ηλικίας των ανθρώπων που ασχολείται με τον πρωτογενή τομέα.

Το πρόβλημα αυτό αναδεικνύει έρευνα της διανέοσις για τον αγροτικό τομέα στην Ελλάδα.

Από την έρευνα προκύπτει ότι δύο στους τρεις αγρότες είναι τουλάχιστον 55 ετών (οι περισσότεροι εξ’ αυτών άνω των 65 ετών).

Φυσιολογικά λοιπόν, το 94% δεν έχει κανενός είδους εκπαίδευση και αδυνατεί να παρακολουθήσεις τις τεχνολογικές εξελίξεις.

Την επόμενη δεκαετία θα χρειαστούν 350.000 νέοι αγρότες για να καλύψουν τις ανάγκες της παραγωγής και ασφαλώς αποτελεί μία εθνική πρόκληση.

Πάντως, παρά τη χαμηλή παραγωγικότητα εργασίας και εδάφους, οι εξαγωγές αγροτικών προϊόντων σταθερά αυξάνονται.

Τα βασικά στοιχεία της έρευνας

Το 2023, η συνολική αξία της ελληνικής αγροτικής παραγωγής (αγαθών) ήταν σχεδόν €12,9 δισεκ., μειωμένη κατά 3% έναντι του 2022. Σε πραγματικούς όρους όμως, απομονώνοντας τις επιδράσεις των τιμών, η μεταβολή έφτανε στο -16,1%. Η εξέλιξη αυτή μπορεί να αποδοθεί εν πολλοίς στις συνέπειες της κακοκαιρίας Daniel, ωστόσο η πλήρης έκταση αυτών θα αποκαλυφθεί το 2024 (με την ολοκλήρωση της σοδειάς 2023-24). Από τη διαχρονική ανάλυση προκύπτει μια διαχρονική αδυναμία της ελληνικής αγροτικής παραγωγής να μεγεθυνθεί σε πραγματικούς όρους (εξαιρουμένου του 2023, διατηρείται ένας μέσος ετήσιος ρυθμός συρρίκνωσης ~0,3% τα τελευταία 30 έτη).

Η συνολική παραγωγή του ΑΤ στην Ελλάδα, μαζί με τις αγροτικές υπηρεσίες καθώς και τις μη-διαχωρίσιμες δευτερεύουσες δραστηριότητες, ξεπέρασε τα €14 δισεκ. το 2023, επίσης μειωμένη κατά 1,4% σε σχέση με το 2022.

Σε όρους ΑΠΑ, το 2023, ο ΑΤ συνεισέφερε €7 δισεκ. στο ελληνικό ΑΕΠ, έχοντας ένα μερίδιο συμμετοχής 3,6% (μερίδιο στη συνολική εγχώρια ΑΠΑ), πολύ κοντά στα διαχρονικά του επίπεδα (3,5%). Αν απομονώσουμε την εξέλιξη της ΑΠΑ του ΑΤ από τις μεταβολές των τιμών, η πραγματική ΑΠΑ του ΑΤ μειώθηκε το 2023 κατά περισσότερο από ¼ (-25,55%), φτάνοντας στο χαμηλότερο επίπεδο που έχει καταγραφεί ποτέ στη χώρα μας, ενώ η διαχρονική ανάλυση της ΑΠΑ του ΑΤ επιβεβαιώνει την αδυναμία του να μεγεθύνει την πραγματική προστιθέμενη αξία που παράγει (σταθερή τάση, εξαιρουμένου του 2023).

Οι εξαγωγές "τροφίμων, ποτών και ειδών καπνού" (υπερσύνολο των προϊόντων του ΑΤ, στο οποίο όμως ο ΑΤ έχει σημαντικό άμεσο και έμμεσο αποτύπωμα) διατηρούν μια μόνιμα αυξητική πορεία μετά το 2004, με επιταχυνόμενο μάλιστα ρυθμό, η οποία δεν ανεκόπη ακόμα και κατά τη διάρκεια της πανδημίας. Το 2023 ξεπέρασαν τα €8,8 δισεκ., αυξανόμενες κατά 9% σε σχέση με το προηγούμενο έτος.

Αν περιοριστούμε στις εξαγωγές των προϊόντων που παράγονται απευθείας από τον ΑΤ, αυτές παρουσιάζουν επίσης σημαντικά θετική μακροχρόνια τάση (αν και με μεγαλύτερη μεταβλητότητα), με τον μέσο ετήσιο ρυθμό μεγέθυνσης να φτάνει στο 3,9% την περίοδο 2005-2019 και να επιταχύνεται άνω του 7,4% την περίοδο 2020-2023. Από το 2012 οι ελληνικές εξαγωγές στα είδη αυτά ξεπερνούν διαρκώς τις αντίστοιχες εισαγωγές και μάλιστα η διαφορά έχει μια γενική τάση διεύρυνσης, κάτι που υποδηλώνει μια σαφή βελτίωση της μέσης ανταγωνιστικότητας του ελληνικού ΑΤ στις διεθνείς αγορές.

Από το σύνολο της αξίας των προϊόντων του ΑΤ, ένα ποσοστό που πλέον ξεπερνάει το 15% οδεύει σε εξαγωγές, με το υπόλοιπο σχεδόν 85% να διατίθεται για εγχώριες χρήσεις. Το μεγαλύτερο μέρος της εγχώριας χρήσης διατίθεται στην τελική κατανάλωση των νοικοκυριών (μερίδιο >1/3 της συν. παραγόμενης αξίας), ενώ ακολουθούν οι εισροές της βιομηχανίας τροφίμων, ποτών και ειδών καπνού (26%), οι ενδιάμεσες αναλώσεις του ίδιου του ΑΤ (16%) και οι εισροές της διαμονής και εστίασης (5,6%). Οι τρεις κύριοι εγχώριοι χρήστες των προϊόντων που παράγει ο ΑΤ (εξαιρουμένου του ιδίου) καλύπτουν τη συντριπτική πλειονότητα των σχετικών χρήσεών τους από τους εγχώριους παραγωγούς: τα νοικοκυριά κατά 82%, η βιομηχανία τροφίμων, ποτών και καπνού κατά 89%, και η διαμονή και εστίαση κατά 92%.

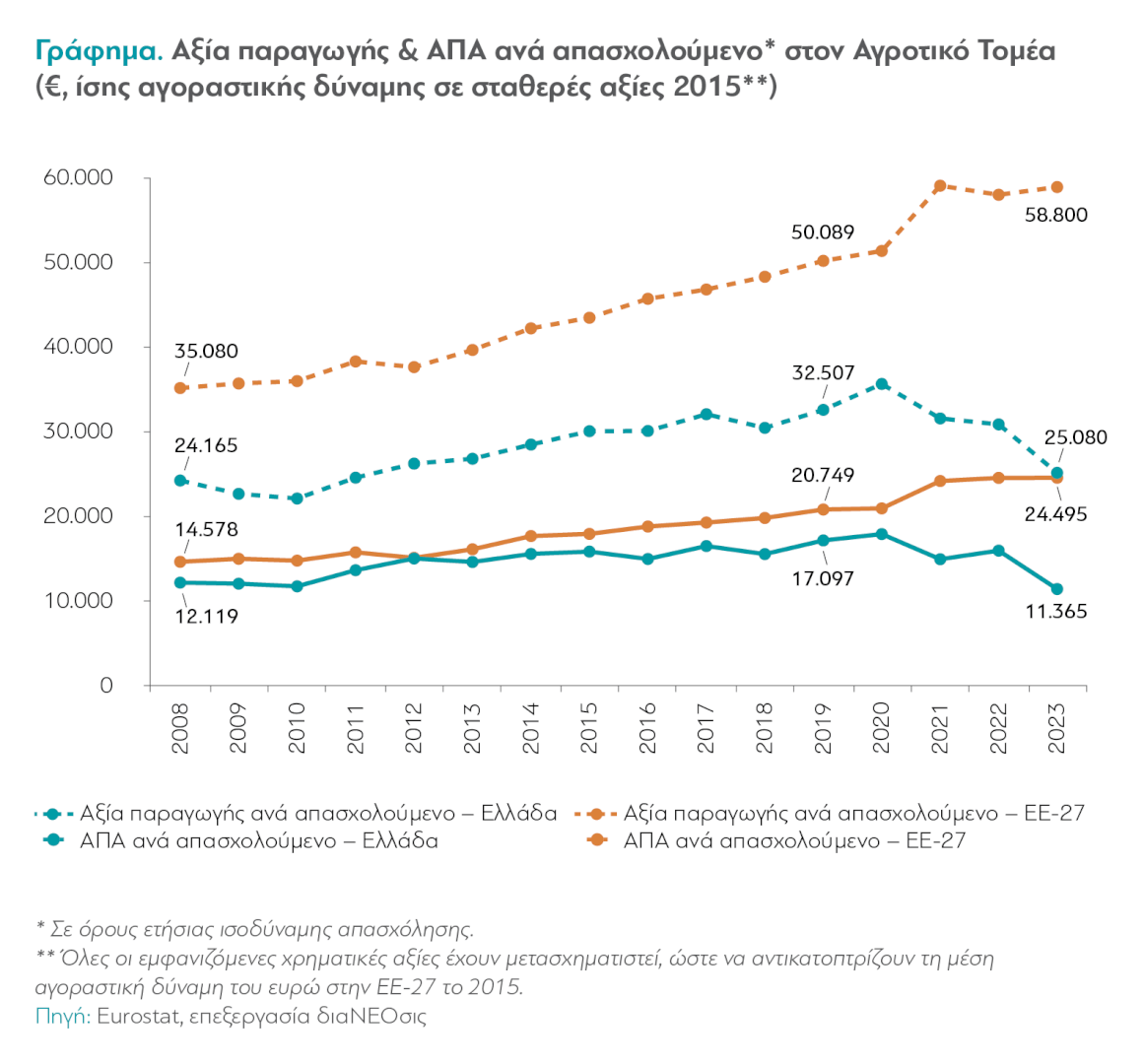

Το 2023 απασχολήθηκανστον ΑΤ περισσότερα από 461 χιλ. άτομα (σε όρους ετήσιας ισοδύναμης απασχόλησης), με το μερίδιο στη συνολική απασχόληση να φτάνει στο 11%. Τα τελευταία τρία έτη παρατηρείται μια τάση αύξησης της απασχόλησης στον ΑΤ, όπως και του μεριδίου της, χωρίς όμως αυτό να αντικατοπτρίζεται στην αντίστοιχη πραγματική μεταβολή στην αξία παραγωγής ή στην προστιθέμενη αξία. Αντίθετα, η αξία παραγωγής και η ΑΠΑ ανά απασχολούμενο, είναι σημαντικά χαμηλότερα από τα αντίστοιχα μέσα επίπεδα στην ΕΕ και, μάλιστα, η απόκλιση είναι έντονα διευρυνόμενη τα τελευταία χρόνια.

Παρά το αρκετά καλό επίπεδο μέσης ανταγωνιστικότητας, ο ελληνικός ΑΤ παρουσιάζει σημαντικά χαμηλές επιδόσεις σε όλους τους δείκτες που μετρούν την παραγωγικότητα της εργασίας και του εδάφους, ιδιαίτερα σε σύγκριση με την ΕΕ. Το φαινόμενο αυτό οφείλεται σε ένα ευρύ πεδίο προβλημάτων και αδυναμιών, κάποια εκ των οποίων αποτελούν καθολικά ζητήματα για ολόκληρη την ελληνική οικονομία (όπως η περιορισμένη διαθεσιμότητα πόρων για επενδύσεις, η πολύ μικρή επιχειρηματικότητα και το μεγάλο μερίδιο επιχειρηματικότητας ανάγκης, η υστέρηση στην υιοθέτηση νεότερων και σύγχρονων τεχνολογιών και η χαμηλή ένταση δραστηριοτήτων Έρευνας & Ανάπτυξης, η κακή σύνδεση εκπαίδευσης και αγοράς εργασίας, η υπερφορολόγηση, η περιορισμένη εγχώρια αγορά κ.ά.), ενώ κάποια άλλα αφορούν ειδικά τον ΑΤ.

Τα κυριότερα προβλήματα και προκλήσεις του ελληνικού Αγροτικού Τομέα μπορούν να κατανεμηθούν σε έξι κατηγορίες:

1. Πολύ μικρές και κατακερματισμένες αγροτικές εκμεταλλεύσεις

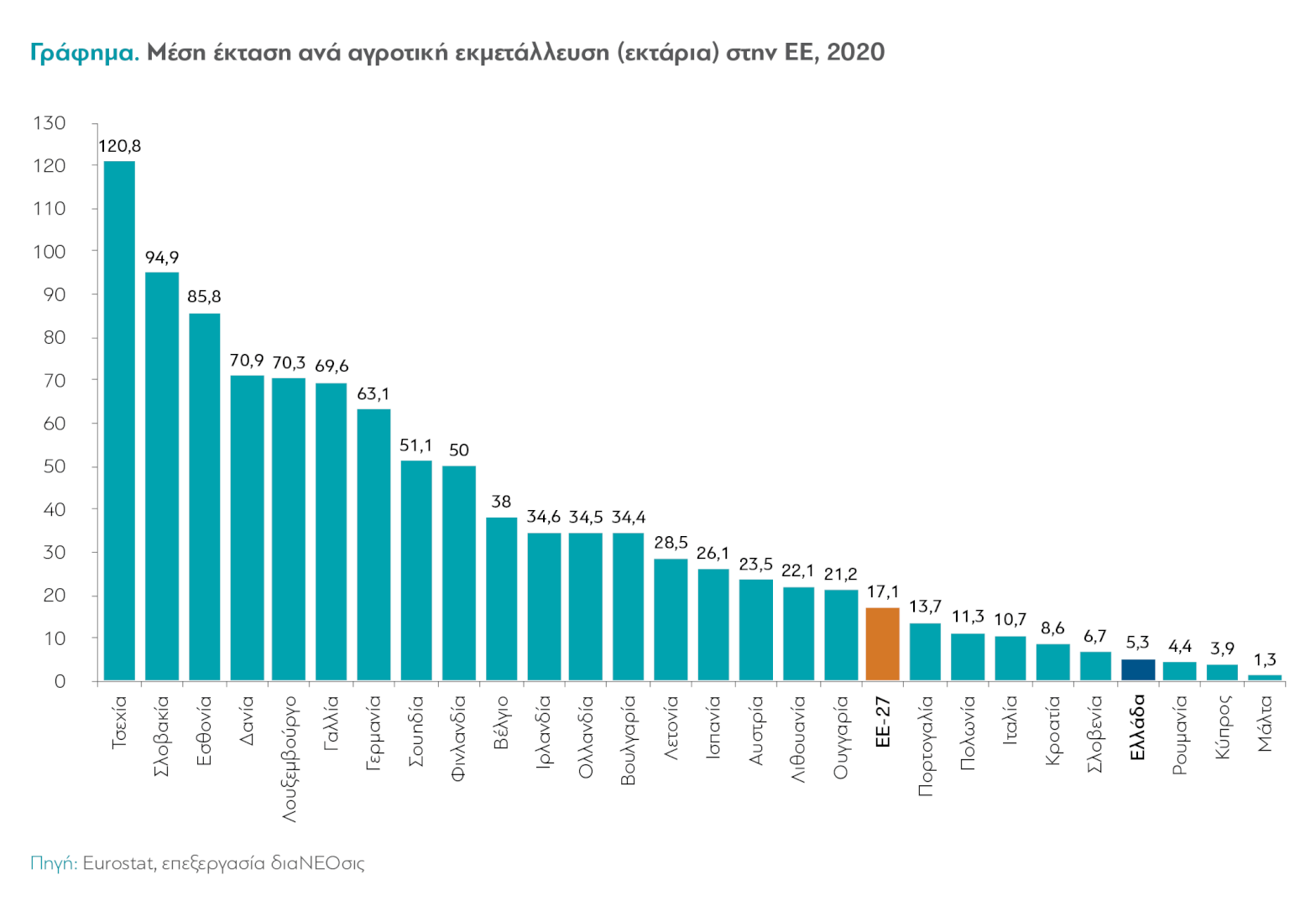

Η μέση χρησιμοποιούμενη έκταση των ελληνικών αγροτικών μονάδων το 2020 ξεπερνούσε οριακά τα 5,3 εκτάρια (53 στρέμματα), λιγότερο από το 1/3 της αντίστοιχης μέσης έκτασης στην ΕΕ-27 (17,1 εκτάρια).

Η πολύ μικρή μέση έκταση δεν επιτρέπει την αξιοποίηση των αυξανομένων οικονομιών κλίμακας που προκύπτουν από την αύξηση του σταθερού κόστους (αυξανόμενη ένταση φυσικού κεφαλαίου στη διεθνή αγροτική παραγωγή). Αντίθετα, λειτουργεί στρεβλωτικά, περιορίζοντας τα οφέλη που προκύπτουν από τον σταδιακό εκσυγχρονισμό του εξοπλισμού και των εγκαταστάσεων ανά αγροτική εκμετάλλευση, κάτι που οδηγεί σε μια παγίδα, αφενός περιορισμένου και πεπαλαιωμένου φυσικού κεφαλαίου και αφετέρου χαμηλής παραγωγικότητας της εργασίας και της έκτασης, για το σύνολο του κλάδου.

Το πρόβλημα αυτό είναι αποτέλεσμα πολλών και αλληλοενισχυόμενων επιμέρους παραγόντων, όπως η γεωγραφική μορφολογία της Ελλάδας, το γενικότερο μοντέλο της επιχειρηματικότητας στην Ελλάδα (κυριαρχία μικροεπιχειρήσεων και οικογενειακών επιχειρήσεων, και εκτεταμένη επιχειρηματικότητα ανάγκης), το διαχρονικό κληρονομικό δίκαιο και η περιορισμένη/μη-αποδοτική χρήση του εργαλείου του αναδασμού, η ανεπαρκής χωρική οργάνωση της χρήσης του εδάφους, η πολύ μικρή φορολόγηση της ιδιοκτησίας αγροτικών εκτάσεων (ακόμα και όταν παραμένουν ανενεργές) και τα διάφορα οικονομικά κίνητρα διατήρησης μικρο-καλλιεργειών. Η αντιμετώπιση αυτών των παραγόντων, με προτεραιότητα στον καθορισμό επιτρεπτών χρήσεων γης και, εν συνεχεία, στη δημιουργία ενός αποτελεσματικού συστήματος κινήτρων-αντικινήτρων, μπορεί να αντιστρέψει την εξέλιξη του προβλήματος.

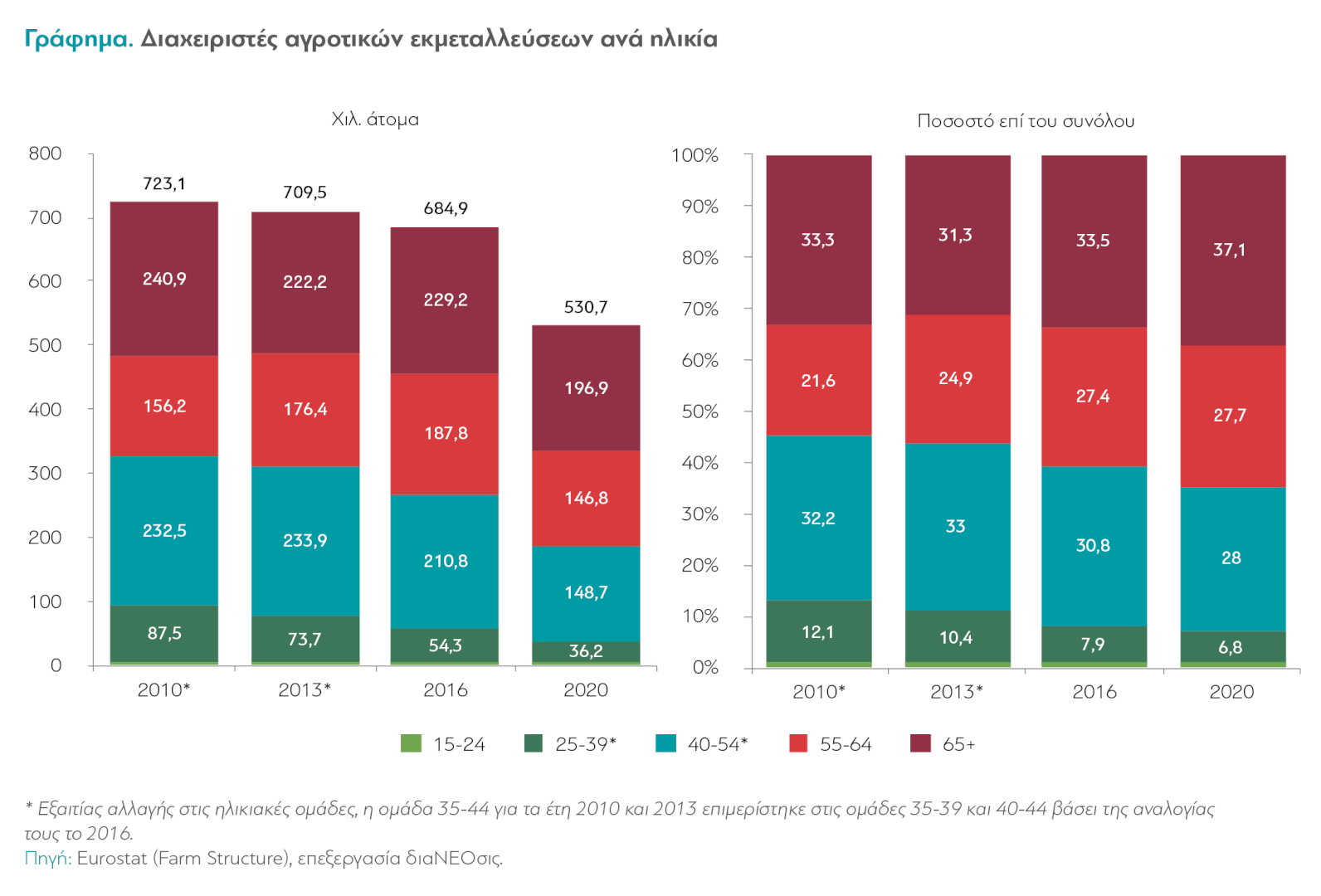

2. Μεγάλη ηλικία αγροτών

Το 2020, σχεδόν το 65% των διαχειριστών αγροτικών μονάδων ήταν τουλάχιστον 55 ετών, με την πλειονότητά τους μάλιστα (37,1%) να είναι τουλάχιστον 65 ετών. Βάσει αυτών των στοιχείων, χρειάζεται τα επόμενα χρόνια να αναπληρωθούν περί τα 200 χιλ. άτομα (που το 2020 ήταν ηλικίας 65+), ενώ εντός της επόμενης δεκαετίας θα χρειαστεί κάτι αντίστοιχο για άλλα σχεδόν 150 χιλ. άτομα (που το 2020 ήταν ηλικίας 55-64 ετών).

Η μεγάλη ηλικία των αγροτών, που συνήθως συνδυάζεται και με χαμηλό εκπαιδευτικό επίπεδο, δημιουργεί δυσχέρειες στην παρακολούθηση των τεχνολογικών εξελίξεων, στην κατανόηση των νέων τεχνολογιών και τη δυνατότητα πρακτικής υιοθέτησής τους. Επιπλέον, συνεπάγεται βραχύτερο χρονικό ορίζοντα στη διαδικασία αξιολόγησης μακροχρόνιων αποφάσεων, με αποτέλεσμα μικρότερη διάθεση επένδυσης χρόνου, κόπου και χρημάτων για επιχειρηματική επέκταση (αύξηση κλίμακας παραγωγής), νέο φυσικό κεφάλαιο (εξοπλισμός), νέο ανθρώπινο κεφάλαιο (κατάρτιση) και υιοθέτηση των νέων μεθόδων και τεχνολογιών.

Για τον μετριασμό του προβλήματος της γήρανσης των αγροτών απαιτείται κατ’ αρχάς γενική βελτίωση της οικονομικής βιωσιμότητας των αγροτικών μονάδων, ώστε να καταστούν ελκυστικές επιλογές για τη νέα επιχειρηματικότητα, ιδιαίτερα την επιχειρηματικότητα ευκαιρίας. Παράλληλα, χρειάζεται ειδική μέριμνα για τα άτομα που βρίσκονται ουσιαστικά εγκλωβισμένα στον ΑΤ, διενεργώντας μια επιχειρηματικότητα ανάγκης που δεν μπορεί να καταστεί οικονομικά βιώσιμη. Στον βαθμό που δεν μπορεί να επιτευχθεί η μετακίνηση αυτών των ατόμων σε άλλους τομείς, θα χρειαστεί εντονότερη κινητροδότηση για την οργάνωσή τους σε συλλογικούς φορείς (συνεταιρισμούς και ομάδες παραγωγών), ώστε διά της συνεργασίας να καταστεί η παραγωγή τους οικονομικά βιώσιμη έως το πέρας του εργασιακού τους βίου. Τέλος, για την αποφυγή του κινδύνου μιας απότομης μείωσης της ελληνικής αγροτικής παραγωγής, λόγω της μαζικής εξόδου υπερήλικων αγροτών, πρέπει να ενταθούν οι προσπάθειες κινητροδότησης για είσοδο νέων επιχειρηματιών στον κλάδο, συγχωνεύσεις αγροτικών εκμεταλλεύσεων, και μεταβιβάσεις/κληροδοτήσεις και ενοικιάσεις των αγροτικών γαιών σε ενεργούς αγρότες.

3. Πολύ χαμηλό επίπεδο τεχνικής εκπαίδευσης αγροτών

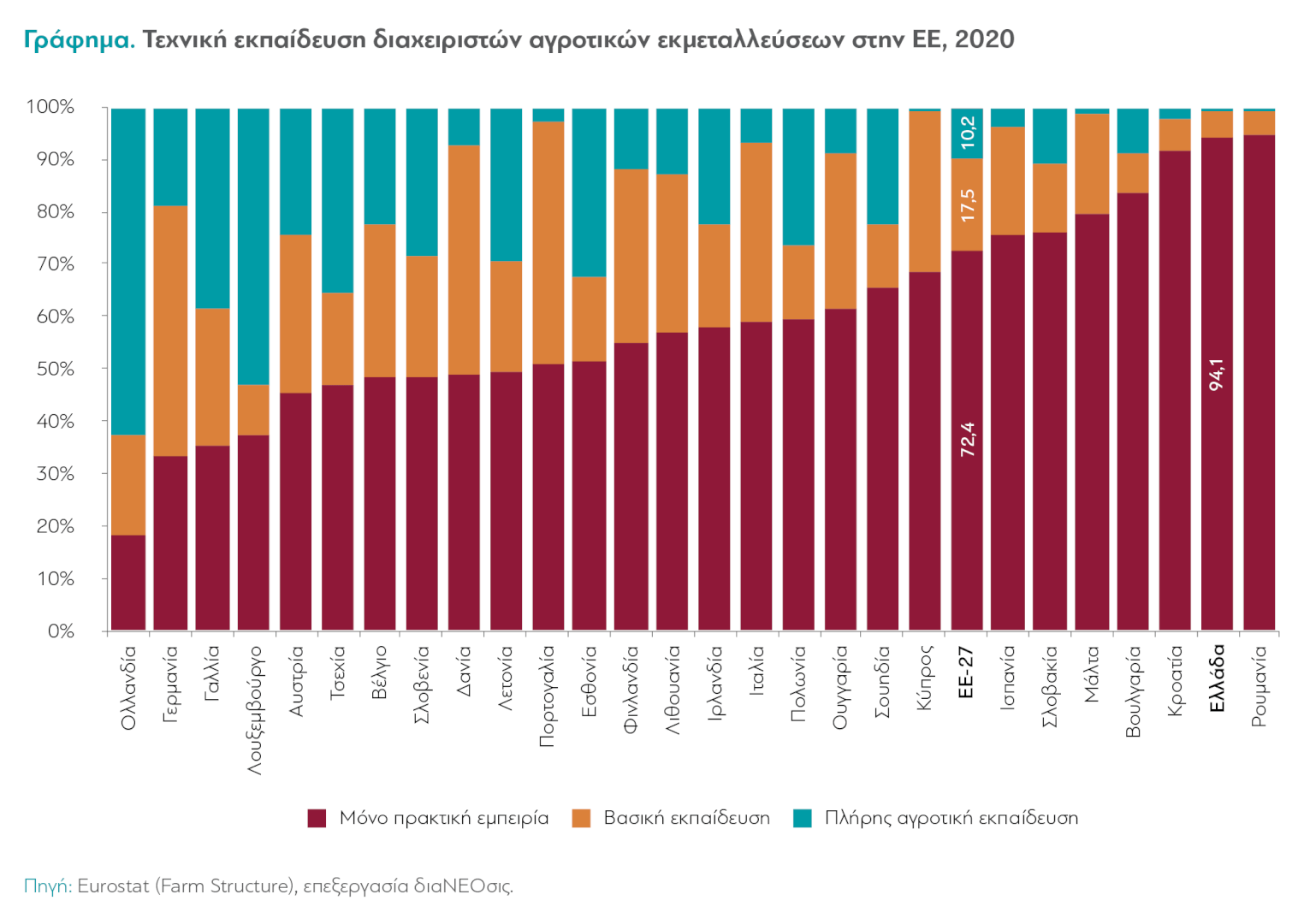

Το 2020, μόλις το 0,7% των διαχειριστών αγροτικών μονάδων είχε πλήρη αγροτική εκπαίδευση και ένα 5,2% μια βασική εκπαίδευση για την αγροτική παραγωγή. Το υπόλοιπο 94,1% δεν είχε κανενός είδους εκπαίδευση στην απασχόλησή του, παρά μόνο πρακτική εμπειρία.

Το πολύ χαμηλό εκπαιδευτικό επίπεδο των αγροτών αποτελεί ένα διττό πρόβλημα. Αφενός, τα άτομα χαμηλού γενικού εκπαιδευτικού επιπέδου είναι πολύ δυσκολότερο να μετακινηθούν σε άλλου είδους δραστηριότητες, εφόσον η τρέχουσα δραστηριότητα δεν είναι οικονομικά βιώσιμη. Αφετέρου, άτομα με μη επαρκή τεχνική εκπαίδευση –πρακτική αλλά και θεωρητική– είναι δυσκολότερο να παρακολουθήσουν τις εξελίξεις της τεχνολογίας στον τομέα τους και, ακόμα και αν μάθουν για αυτές, είναι σχεδόν αδύνατον να τις υιοθετήσουν –εγκαίρως ή και καθόλου–, δημιουργώντας με αυτό τον τρόπο σημαντική μόνιμη τεχνολογική υστέρηση στο σύνολο του ΑΤ.

Οι προτεινόμενες λύσεις για το ζήτημα της τεχνικής εκπαίδευσης περιλαμβάνουν την κινητροδότηση και την ενίσχυση των αγροτικών επιστημόνων να ασχοληθούν οι ίδιοι με την αγροτική παραγωγή, με ταυτόχρονη εξέταση μιας ενδεχόμενης προσαύξησης των εισακτέων στα σχετικά τμήματα της τριτοβάθμιας εκπαίδευσης, τη γενναία επαύξηση της συνολικής χωρητικότητας της αγροτικής επαγγελματικής κατάρτισης (Σχολές του ΕΛΓΟ ΔΗΜΗΤΡΑ) και την εντατικοποίηση της τεχνικής (επανα-) κατάρτισης και διά βίου μάθησης των υπαρχόντων αγροτών, σε μόνιμη τακτική-περιοδική βάση με παράλληλη παροχή ισχυρών κινήτρων συμμετοχής.

4. Υστέρηση σε επενδύσεις φυσικού κεφαλαίου και υιοθέτηση νέων τεχνολογιών

Όπως συνέβη και στο σύνολο της ελληνικής οικονομίας, ο ελληνικός ΑΤ συμπίεσε σημαντικά τις επενδυτικές του δαπάνες κατά τη διάρκεια της οικονομικής κρίσης, καταφέρνοντας μόλις τα τελευταία χρόνια (μετά την πανδημία) να επιτύχει επενδυτική ένταση ανάλογη με τους ομολόγους του στην υπόλοιπη ΕΕ. Επιπλέον, ο έντονος κατακερματισμός σε μικρές αγροτικές εκμεταλλεύσεις συνεπάγεται αναποτελεσματική επενδυτική συμπεριφορά και χαμηλότερο μέσο βαθμό χρησιμοποίησης του νεο-αποκτώμενου κεφαλαιακού εξοπλισμού.

Ο περιορισμός του ρυθμού απόκτησης νέου φυσικού κεφαλαίου, και μάλιστα σε μια περίοδο ραγδαίων τεχνολογικών εξελίξεων, είχε σαν αποτέλεσμα τη δημιουργία μιας σημαντικής υστέρησης στην ανάπτυξη των απαραίτητων νέων υποδομών και την υιοθέτηση των νέων τεχνολογιών από τον εγχώριο παραγωγικό τομέα, συμπεριλαμβανομένου και του ΑΤ.

Η αδυναμία του ελληνικού ΑΤ να επενδύσει μαζικά σε νέο και σύγχρονο κεφαλαιουχικό εξοπλισμό, για να ενσωματώσει έτσι τις τεχνολογικές εξελίξεις και να υιοθετήσει τις νέες παραγωγικές μεθόδους, αποτελεί κύρια απόρροια του πολύ μικρού μεγέθους των ελληνικών αγροτικών εκμεταλλεύσεων, αλλά και της μεγάλης ηλικίας της πλειονότητας των Ελλήνων αγροτών. Συνεπώς, η αντιμετώπιση αυτών των γενεσιουργών αιτιών καθίσταται ακόμα πιο επιτακτική. Παράλληλα, είναι εφικτός ένας μετριασμός της αναποτελεσματικότητας των επενδύσεων του ΑΤ, εφόσον αυτός οργανωθεί περισσότερο σε συλλογικούς φορείς.

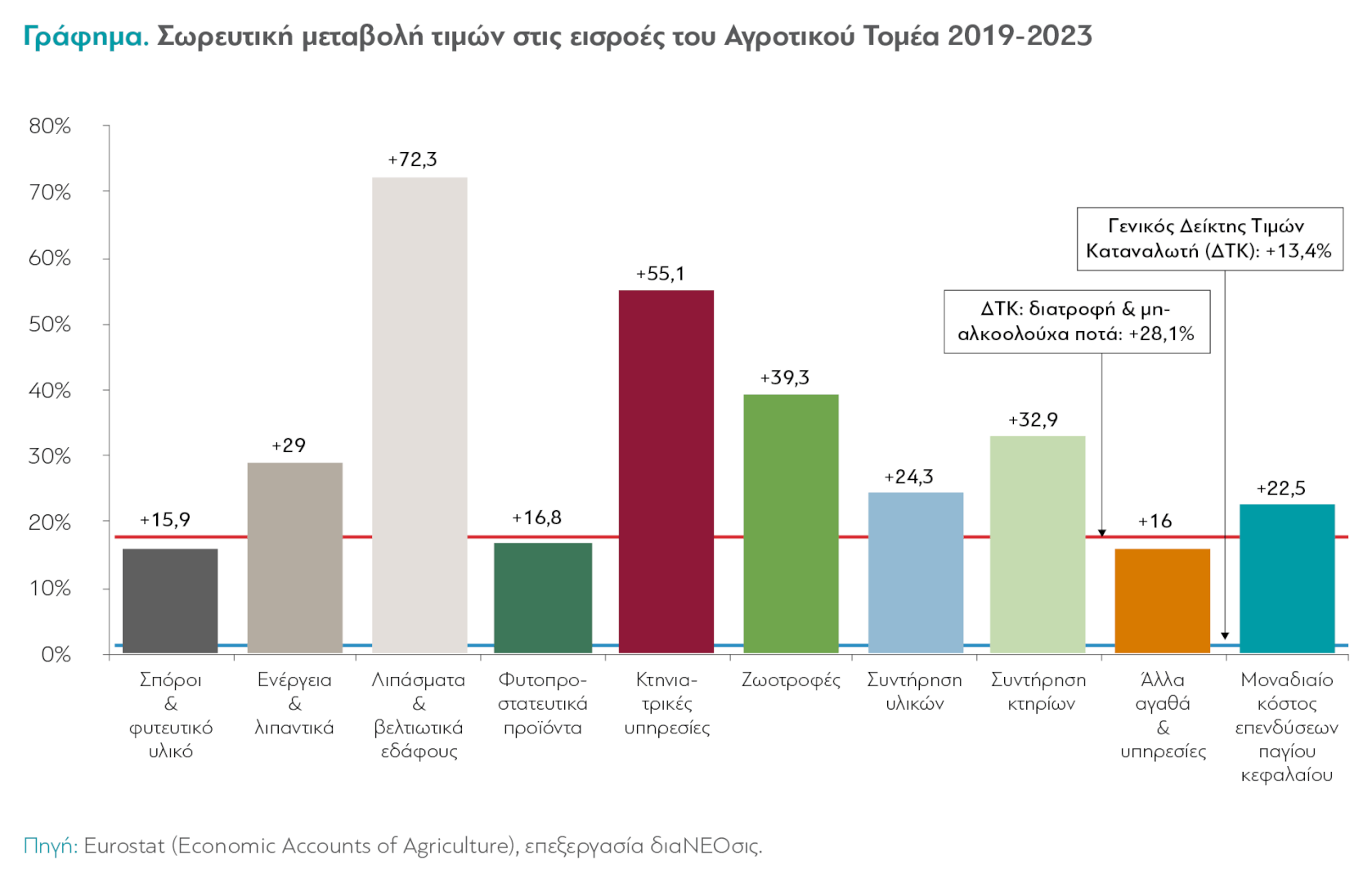

5. Δυσμενής εξέλιξη του κόστους παραγωγής

Η παγκόσμια πληθωριστική κρίση των τελευταίων ετών είχε ασύμμετρα μεγαλύτερη ένταση σε μια σειρά από βασικές εισροές για την αγροτική παραγωγή, με προεξέχουσες την ενέργεια (+29%, μεταξύ 2019-2023), τα λιπάσματα (+72,3%) και τις ζωοτροφές (+39,3%), ενώ το σύνολο των εισροών του ΑΤ είχε μεταβολές κόστους που ξεπερνούσαν τον πληθωρισμό. Έτσι, το ήδη δραστικά περιορισμένο περιθώριο εισοδήματος για τους Έλληνες αγρότες συμπιέστηκε ακόμα περισσότερο, ενώ το μεγαλύτερο μέρος της επαύξησης του κόστους μετακυλίστηκε αναπόφευκτα στις τιμές των αγροτικών προϊόντων και των παραγώγων τους.

Με δεδομένο ότι η χώρα μας δεν μπορεί να επηρεάσει τις διεθνείς τιμές των εισροών του ΑΤ, δεν υπάρχουν σημαντικά περιθώρια πολιτικής για την αντιμετώπιση αυτού του προβλήματος. Υπάρχουν, όμως, δυνατότητες προσωρινών δημοσιονομικών μέτρων για τον περιορισμό των επιπτώσεών του στη ρίζα τους –ήτοι στην αγροτική παραγωγή–, προτού ο πληθωρισμός κόστους επεκταθεί και "μολύνει" το σύνολο της ελληνικής οικονομίας και κοινωνίας. Τα σκοπιμότερα εξ αυτών αποτελούνται από προσωρινές μειώσεις της γενικής και ειδικής έμμεσης φορολογίας, ιδιαίτερα σε εκείνες τις εισροές που έχουν τη μεγαλύτερη σημασία: τις ζωοτροφές, τα λιπάσματα, την ηλεκτρική ενέργεια και τα καύσιμα.

Σύμφωνα με σχετική μελέτη της διαΝΕΟσις, η αναμενόμενη συνολική επίπτωση της κλιματικής αλλαγής στην αγροτική παραγωγή της χώρας μας θα είναι σαφώς αρνητική, παρά κάποιες επιμέρους θετικές επιδράσεις. Ένας από τους βασικότερους παράγοντες πίεσης στον ελληνικό ΑΤ θα προκύψει από τη μεγάλη μείωση των βροχοπτώσεων, η οποία αναπόφευκτα θα δημιουργήσει προβλήματα διαθεσιμότητας αρδευτικού ύδατος. Σε άλλη μελέτη της διαΝΕΟσις διαπιστώνονται οι σοβαρότατες ανεπάρκειες στην οργάνωση των αρδευτικών υποδομών και στη διαχείριση του αρδευτικού ύδατος στην Ελλάδα, όπου το 80-85% της συνολικής κατανάλωσης νερού στην Ελλάδα αφορά στον ΑΤ.

Η πρώτη μελέτη καταλήγει στην ανάγκη σημαντικών προσαρμογών του ελληνικού ΑΤ στα νέα κλιματικά δεδομένα και προτείνει συγκεκριμένα μέτρα προς τον σκοπό αυτό, με κυριότερα τη διαφοροποίηση και εναλλαγή των καλλιεργειών, την επιλογή καλλιεργειών που προσαρμόζονται καλύτερα στις νέες κλιματικές συνθήκες ανά περιοχή, την επέκταση των καλυμμένων καλλιεργειών και της παραγωγής σε θερμοκήπια, τη στοχευμένη αποστράγγιση της γεωργικής γης, την αξιοποίηση των δυνατοτήτων που δίνει η επονομαζόμενη "γεωργία ακριβείας", και τις εκστρατείες ενημέρωσης των αγροτών για τις επιπτώσεις της κλιματικής αλλαγής στη δουλειά τους, καθώς και για τις διαθέσιμες δυνατότητες για την αντιμετώπισή τους.

Η δεύτερη μελέτη, αφού πρώτα χαρτογραφεί τις ακριβείς εστίες προβλημάτων, καταλήγει σε συγκεκριμένες προτάσεις πολιτικής στις οποίες περιλαμβάνονται: η συνένωση αρκετών ΤΟΕΒ, η υιοθέτηση ενός ενιαίου λογιστικού συστήματος, η πρόβλεψη για διοίκηση από managers, για συνεργασία με τον ιδιωτικό τομέα και για την ύπαρξη συγκεκριμένου επιστημονικού προσωπικού, και η δημιουργία Κεντρικής Υπηρεσίας Εγγείων Βελτιώσεων στο ΥΠΑΑΤ, η οποία θα έχει τον τελικό έλεγχο του προγραμματισμού και της υλοποίησης μελετών και έργων.

0 Σχόλια